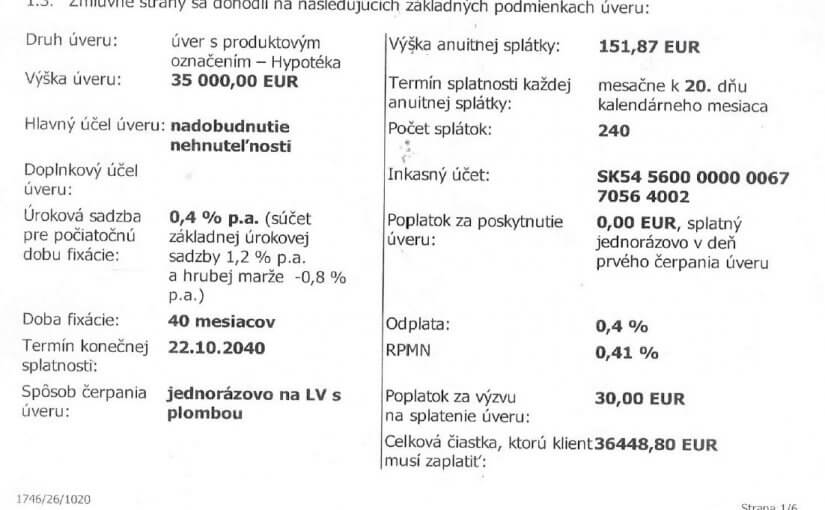

Aj takto v číslach môže vyzerať splnený sen. Áno, pre niekoho je to len strana z úverovej zmluvy, ktorú zverejňujem samozrejme so súhlasom majiteľa. Pre neho je to ale splnený sen o novom byte. Už roky žije so svojou rodinou v prenajatom byte. Teraz sa rozhodli stať sa majiteľmi svojho prenajatého bytu. Pri úroku 0,4 % je to super nápad. Potrebujú požičať len časť jeho ceny. Ťažko predpovedať akú cenu bude mať tento byt o 20 rokov, keď už bude úver splatený, ale očakávame, že podstatne vyššiu, než zaplatia úroky. Preto sa na to pozerajú aj ako na investíciu.

Pokračovať v čítaní: Chcete si splniť sen? Takto môže vyzerať v číslach.