Od 1. decembra 2025 skončila štátna pomoc so zvýšenými splátkami hypoték. Už nie je súčasťou štátneho rozpočtu na rok 2026. Príspevok na zvýšenú splátku hypotéky vo výške 75 % z navýšenia splátky, maximálne 150 € mesačne bol určený pre hypotéky uzatvorené pred 1. januárom 2024, pri ktorých došlo k zvýšeniu splátky v dôsledku rastu úrokových sadzieb.

Pokračovať v čítaní: Poberali ste štátny príspevok k hypotéke? Tak už viete, že štát s pomocou skončil! Ktoré banky už potvrdili, že ho nahradia?

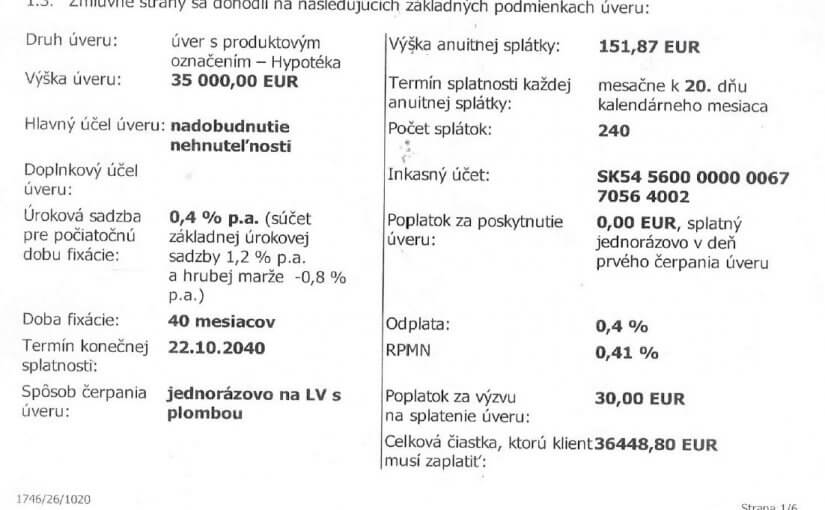

Chcete si splniť sen? Takto môže vyzerať v číslach.

Aj takto v číslach môže vyzerať splnený sen. Áno, pre niekoho je to len strana z úverovej zmluvy, ktorú zverejňujem samozrejme so súhlasom majiteľa. Pre neho je to ale splnený sen o novom byte. Už roky žije so svojou rodinou v prenajatom byte. Teraz sa rozhodli stať sa majiteľmi svojho prenajatého bytu. Pri úroku 0,4 % je to super nápad. Potrebujú požičať len časť jeho ceny. Ťažko predpovedať akú cenu bude mať tento byt o 20 rokov, keď už bude úver splatený, ale očakávame, že podstatne vyššiu, než zaplatia úroky. Preto sa na to pozerajú aj ako na investíciu.

Pokračovať v čítaní: Chcete si splniť sen? Takto môže vyzerať v číslach.

Mám požiadať o odklad splátok pre Covid-19? Bude pre mňa odklad výhodný?

Odklad splátok slúži na to, aby ste pri dočasnom výpadku príjmov nemuseli splácať splátky úveru. Ak ale viete splácať splátky aj v súčasnej situácii, nežiadajte o odklad. Úver sa vám totiž úročí aj počas doby odkladu. To znamená, že v budúcnosti zaplatíte navyše úroky aj za obdobie odkladu. O spôsobe zaplatenia týchto úrokov sa s vami veriteľ dohodne a budete informovaní dodatočne. Odklad splátok neznamená ich odpustenie. Povinnosť zaplatiť splátky si len odkladáte na neskôr. Ak máte naozaj problém splácať svoje splátky, zvážte refinancovanie svojich záväzkov. Môžete dosiahnuť väčšiu úsporu na úrokoch a zároveň si upraviť splátky tak, aby ste mohli v pohode naďalej úver splácať.

Pokračovať v čítaní: Mám požiadať o odklad splátok pre Covid-19? Bude pre mňa odklad výhodný?

Ušetríte na úrokoch? Jeseň 2019 priniesla najlacnejšie hypotéky.

Od dnes historicky najnižší úrok 0,6 % pri hypotéke s garanciou úroku na 3 roky a 0,8 % úrok s garanciou úroku na 4 aj 5 rokov pre každého kto požiada o úver do konca februára 2020 v Prima banke. Žiadne ,,od“. Takýto úrok dostane každý, komu hypotéku schvália, a to aj bez poistenia.

Pokračovať v čítaní: Ušetríte na úrokoch? Jeseň 2019 priniesla najlacnejšie hypotéky.

Čo získate mladomanželskou pôžičkou od ŠFRB od 1. júla 2019? Vrátite štátu menej, ako ste si požičali?

Mladomanželia môžu dostať úver, aby si mohli dovoliť obstarať nové bývanie, za rovnakých podmienok, ako je to aj teraz v prípade ostatných manželov, avšak s tým zvýhodnením, že prvých 15 tisíc eur možno poskytnúť s ročnou úrokovou sadzbou vo výške 1 %, na 15 rokov, s fixáciou počas celej doby úveru. To dnes neposkytuje žiadna banka, lebo sa predpokladá nárast úrokov v takom časovom horizonte. Ak vám ponúka komerčná banka hypotekárny úver 80% z ceny kupovanej nehnuteľnosti a zvyšné peniažky ešte potrebujete získať, 15 tisíc eur môžete čerpať ako úver od Štátneho fondu rozvoja bývania. Je to lacnejšie ako ,,zvýhodnený“ spotrebný úver na dofinancovanie hypotéky, ktorý má splatnosť maximálne 8 rokov, od banky, v ktorej čerpáte aj hypotéku. Pri splatnosti 15 rokov, bude nižšia splátka a úver sa tak stane dostupnejší pre ľudí s nižším príjmom. A ak sa mladomanželia stanú rodičmi, môžu reálne vrátiť štátu menej, než si požičali.

Oplatí sa stavebné sporenie po zmenách od 1. 1. 2019? Mám si uzatvoriť ,,nové“ stavebné sporenie ešte v roku 2018?

Často teraz dostávam tieto dve otázky. Sú podobné, ako v Shakespearovom Hamletovi: ,,Byť, či nebyť?“ Odpoveď môže byť ,,nie“, alebo aj ,,áno“, podľa toho čo chcete dosiahnuť. ,,Nie“ je odpoveď pre tých, ktorí chcú sporiť iba malé sumy. Vtedy úroky a prémie zo stavebného sporenia nepokryjú poplatky. ,,Nie“ platí tiež pre tých, ktorí chcú mať zo sporenia vyšší výnos a neboja sa rizika spojeného s investovaním.

Vie banka obísť nové pravidlá pre posudzovanie žiadateľov o úvery, ktoré začali platiť v júli?

Banky začali počítať s novým limitom – ukazovateľom dlhu k príjmu, ale pred schválených úverov sa to vraj nebude týkať. Ak banka ponúkne svojmu klientovi úver z vlastnej iniciatívy, nie je to úver na základe žiadosti klienta, ale na základe jeho obratov na bežnom účte a aj podľa toho, ako spláca iné úvery. Podľa zákona o spotrebiteľských úveroch, takéto úvery majú výnimku na limity Národnej banky Slovenska vytvorené s cieľom zdravšieho úverovania. Banky tak budú môcť – ak budú ony i klient chcieť – poskytnúť úvery i nad rámec 8 násobku ročného príjmu klienta.

Zmeny v hypotékach od marca 2017

Banky zavádzajú zmeny, ktoré majú zaručiť, že si peniaze požičajú iba tí, ktorí ich skutočne dokážu splácať. Ľudí, ktorí požiadajú o hypotéku od marca, čaká viac dokladovania a prísnejšie posudzovanie.

Naučili ste svoje dieťa dobre sa starať o svoje peniaze?

„Peniaze sú lepšie ako chudoba. Ak pre nič iné, tak aspoň z finančných dôvodov.“ Woody Allen

Stačí vedieť iba pár vecí, aby si sa dobre staral o svoje peniaze:

Pokračovať v čítaní: Naučili ste svoje dieťa dobre sa starať o svoje peniaze?